搜索结果: 16-30 共查到“应用经济学 公司治理”相关记录96条 . 查询时间(0.19 秒)

政治联系、公司治理与企业价值的研究综述

政治联系 公司治理 企业价值

2015/7/10

本文通过对1990 ~ 2011年29篇相关文献的归纳分析后发现:①政治联系可以划分为两个大类14个子类进行指标设定与测度。②政治联系与企业价值存在三种关系,即政治联系产生收益、收益与损失并存、产生损失,绝大部分的实证支持政治联系产生收益这一观点。③政治联系对公司治理的影响目前主要集中在四个方面:即政治联系降低会计信息披露质量、增长企业有政治背景董事数量、促进企业多元化、降低CEO报酬。

2014年4月2日下午,由北京师范大学公司治理与企业发展研究中心、北京师范大学经济与工商管理学院和中国企业报社联合主办的“国有企业分类改革与治理研讨会暨《中国国有企业公司治理指引》发布会”在中国企业联合会成功举行。会议由中国企业报社社长王昀国主持。

关联方交易、公司治理和偿债能力的关系

关联方交易 公司治理 偿债能力 上市公司

2015/7/24

本文以沪深2010 ~ 2012年242家A股上市公司为研究样本,分别建立结构方程模型和多元回归方程模型,对关联方交易、公司治理和企业偿债能力之间的关系进行实证研究,研究结果表明:公司治理对偿债能力具有显著的正向影响;关联方交易偏好程度对偿债能力具有显著的负向影响;公司治理对关联方交易具有显著的正向影响。研究结论可为规范公司关联方交易和完善公司治理结构提供一定的借鉴。

应征论文应具有原创性,观点明确,材料翔实,文献引注规范,研究方法运用严谨,并且是未公开发表的学术论文。入选论文将通过匿名通讯评审程序确定,同时收录到会议论文集和中国学术期刊(光盘版)电子杂志社出版的《中国重要会议论文全文数据库》,如作者不同意收录,请在应征论文上注明。研讨会将评选出优秀论文若干篇,在征求作者同意之后,向《会计研究》推荐。

国家审计、国家治理和国有企业公司治理三者作用机制初步研究

国家审计 国家治理 国有企业公司治理

2013/3/15

本文论述了国家审计、国有企业公司治理和国家治理三者作用机制,并在此基础上,提出了如何以国家审计作为沟通渠道,推动国家治理与国有企业公司治理相互融合、彼此促进,共同实现治理水平的提升。2011 年7 月,刘家义审计长在中国审计学会第三次理事论坛上作了题为“国家审计与国家治理”的报告,作出了“审计实质上是国家依法用权力监督制约权力的行为,其本质是国家治理这个大系统中一个内生的具有预防、揭示和抵御功能的...

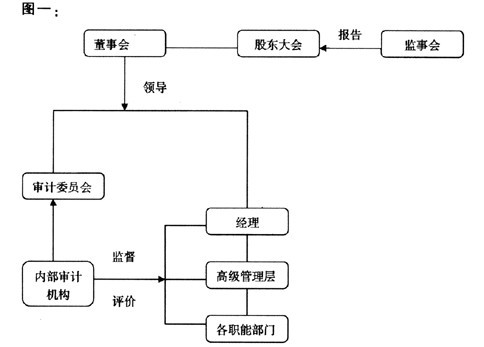

基于公司治理视角的治理导向内部审计(图)

公司治理;治理导向

2013/8/21

1999年,国际内部审计师协会对内部审计做出了新的定义:“是一种独立、客观的保证工作与咨询活动,它的目的是为机构增加价值,并提高机构的运作效率,它采用系统化、规范化的方法来对风险管理、控制和治理程序进行评价,提高它们的效率,从而帮助实现机构目标。”这一新定义站在公司治理与公司风险的角度,以实现企业价值增值为最终目标,引出对治理导向内部审计模式的初步探索与实践,使得内部审计走向了一个新的发展阶段。

基于公司治理视角的治理导向内部审计(图)

公司治理 治理导向

2013/8/21

1999年,国际内部审计师协会对内部审计做出了新的定义:“是一种独立、客观的保证工作与咨询活动,它的目的是为机构增加价值,并提高机构的运作效率,它采用系统化、规范化的方法来对风险管理、控制和治理程序进行评价,提高它们的效率,从而帮助实现机构目标。”这一新定义站在公司治理与公司风险的角度,以实现企业价值增值为最终目标,引出对治理导向内部审计模式的初步探索与实践,使得内部审计走向了一个新的发展阶段。

基于代理人自我价值负载的行为公司治理研究

行为经济学 公司治理 自我价值 价值负载

2012/4/10

以公司治理和行为经济学理论发展趋势为导向,在提出自我价值负载理论的基础上,建立了基于代理人自我价值负载的行为公司治理理论,并运用行为经济学实验进行了验证。研究发现公司治理代理人无法理性化其自我价值负载,理性的公司治理代理人也难以摆脱自我价值负载对其行为的显著影响。

资本结构的公司治理效应分析

资本结构 公司治理 治理效应 股权结构

2012/4/11

资本结构体现不同资本主体的所有权和控制权安排,债权和股权是公司治理的核心。我国企业目前存在着股权集中度较高、国有股权主体虚拟化严重、负债契约缺乏刚性约束力、法律保护机制不健全等问题。只有从完善机构投资者、深入推进股权分置改革、恢复债务融资的治理功能、拓宽中小股东行权渠道四方面入手,才能提高资本结构的公司治理效应。

浅议基于公司治理视角的内部审计

公司治理 内部审计

2011/8/29

公司治理改革的不断演进对现代内部审计的定位和作用带来了新的认识,内部审计的功能也延伸至公司治理层面。本文认为,内部审计在缓解信息不对称问题、让利益相关者共同参与、为公司治理提供内部机制保障等方面发挥着不可替代的作用。因此,探讨完善内部审计建设策略,对于进一步推进我国公司治理改革进程意义深远。

从家族企业看公司治理

家族企业 公司治理 控制权 产权

2011/8/23

家族企业是中国乃至世界经济中不得不提的一部分,美国《商业周刊》一次调查显示,在标准普尔500指数的成分股公司当中,有177家属于家族企业。他们都在经济市场上发挥着不可小觑的作用,也是世人畅谈不衰的谈资。本文将试着从中国文化和经济政策体制的背景探讨中国家族企业在公司治理中遇到的现实问题。

内部人控制与公司治理结构的失效―基于转轨时期我国国有公司治理结构失效的特殊原因剖析

国有公司 公司治理结构 内部人控制 监督机制

2009/11/11

我国国有公司治理结构主要存在内部人控制,股东会和监事会形同虚设,董事会不能有效行使决策权,监督机制失效和激励机制不足等问题。导致这些问题产生的原因除发达市场经济国家所具有的一般原因外,更主要的是我国经济转轨过程中的股权结构不合理,缺乏现代公司治理观念以及政府对企业在行政上的"超强控制"和在产权上的"超弱控制"等特殊原因。

公司法人治理结构的国际趋同趋势及对我国公司治理的启示

法人治理结构 公司

2009/10/30

通过对近年来国际上不同公司法人治理模式的趋势比较,结合目前我国公司治理现状之不足,进一步分析阐述了其有效治理的措施:构造股权多元化结构,科学确定对经营者的报酬激励机制,强化共同管理机制以及对注册会计师职业行为的监管与审计逆向选择的治理等来有效完善我国的公司治理结构。