搜索结果: 1-15 共查到“理论经济学 商品”相关记录165条 . 查询时间(0.181 秒)

能源大宗商品价格全面下跌(图)

布伦特原油 能源 欧佩克

2024/1/24

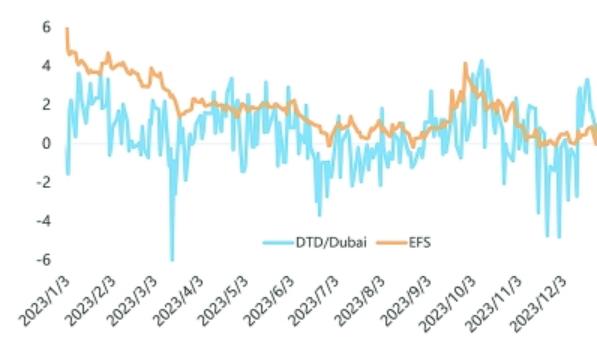

2023年,在全球经济增长疲软、欧美银行业危机频发、欧佩克减产、巴以冲突升级等多重因素的共同影响下,国际油价呈现前低后高宽幅震荡态势,布伦特原油价格在70~100美元/桶中高位波动。2024年,多国迎来大选,一定程度上将加剧地缘政治动荡,叠加欧佩克减产和世界石油贸易格局调整,预计国际石油市场仍将面临较大不确定性,国际油价继续维持中高位波动态势。与此同时,全球炼油毛利有望保持健康水平,但化工市场依旧...

近段时间以来,围绕资源保障、推动供应链产业链安全为重点的监管行动持续推进。随着国家完善煤炭市场价格形成机制的出台,以及稀土资源保障专题会的召开,市场各界对于大宗商品保供稳价的定价机制进一步完善充满期待。

当地时间2022年1月26日,世贸组织宣布,中国每年可对价值6.45亿美元的美国进口商品征收关税。该贸易争端裁决始于2012年,当时中国因美国对太阳能电池板等中国产品征收反补贴关税,将美国诉至世贸组织。

2021年6月9日,国家发展改革委召开工作座谈会,提出要密切跟踪大宗商品价格走势,切实做好价格预测预警工作,进一步了解相关市场主体经营情况,摸排违法违规涨价线索,配合相关部门进一步加强期现货市场联动监管,规范价格行为,维护市场正常秩序。价格司、价格认证中心、价格监测中心、价格成本调查中心相关同志参加了座谈会。

李克强:加强大宗商品供需调节 更好利用两个市场两种资源保供稳价(图)

李克强 商品供需 市场 保供稳价

2022/3/25

国务院总理李克强2021年5月19日主持召开国务院常务会议,部署做好大宗商品保供稳价工作,保持经济平稳运行;确定优化公证服务的措施,更好便企惠民;通过《生猪屠宰管理条例(修订草案)》。会议指出,今年以来,受主要是国际传导等多重因素影响,部分大宗商品价格持续上涨,一些品种价格连创新高。

国家发展改革委等五部门联合约谈提醒大宗商品重点企业

国家发展和改革委员会 大宗商品 正常产销循环

2022/7/6

党中央、国务院高度重视大宗商品保供稳价工作。为贯彻落实国务院常务会议精神,2021年5月23日上午,国家发展改革委、工业和信息化部、国资委、市场监管总局、证监会等五个部门召开会议,联合约谈了铁矿石、钢材、铜、铝等行业具有较强市场影响力的重点企业,钢铁工业协会、有色金属协会参加。

吴猛:马克思的商品拜物教批判三种面相

马克思 商品拜物教批判 “政治经济学拜物教” 古典政治经济学

2022/3/3

在商品拜物教批判中,马克思探讨了价值形式分析结果的现实运动前提,形成了一个复杂的理论结构。引领我们进入这一结构的线索,是马克思价值形式分析的第四个环节即关于“一般价值形式”之普遍化的分析。该环节揭示的是,政治经济学家直接作为理论出发点的“商品具有价值”这一观念,其形式前提(也就是使这一观念得以成立的充分条件)在于,所有商品都能够作为一般等价物的商品世界。而这也就意味着,所有商品间都能够进行自由交换...

吴猛:马克思的商品拜物教批判三种面相

马克思 商品拜物教 经济学

2022/3/30

在商品拜物教批判中,马克思探讨了价值形式分析结果的现实运动前提,形成了一个复杂的理论结构。引领我们进入这一结构的线索,是马克思价值形式分析的第四个环节即关于“一般价值形式”之普遍化的分析。该环节揭示的是,政治经济学家直接作为理论出发点的“商品具有价值”这一观念,其形式前提(也就是使这一观念得以成立的充分条件)在于,所有商品都能够作为一般等价物的商品世界。而这也就意味着,所有商品间都能够进行自由交换...

马克思直接批评李嘉图等古典政治经学家的根本缺点之一,就是没有从对商品的分析中,“发现那种正是使价值成为交换价值的价值形式”。

兰州商学院经济学院政治经济学课件第二章 社会经济制度与商品经济的一般原理。

厦门大学经济学院社会主义政治经济学课件第十一章 从有计划的商品经济到市场经济。

厦门大学经济学院社会主义政治经济学课件第二章附录 商品生产基本概念。

12部门发文力促平台经济 将培育一批千亿级商品市场

12部门 平台经济 千亿 商品市场

2019/2/28

2019年2月27日,记者从商务部网站获悉,商务部等12部门日前联合印发了《关于推进商品交易市场发展平台经济的指导意见》(以下简称“指导意见”),从四大方面推出15条举措,促进平台经济发展,力争到2020年,培育一批发展平台经济成效较好的千亿级商品市场。

一般纳税人金融商品转让业务的增值税处理

金融商品转让 差额计税 价差抵并 财税处理

2018/5/16

“营改增”相关政策规定,金融商品转让业务采取差额计税方式。从金融商品转让增值税差额计税、转让价差的抵并规则及税额计算、转让正负价差的抵并范围、相关增值税会计处理四个方面探讨一般纳税人金融商品转让业务财税处理相关问题。同时,对财会[2016]22号文件未明确规定的金融商品转让环节与手续费、佣金等支出相关的进项税额,金融商品转让业务与其他一般计税项目合并计税等的会计处理提出具体建议。