搜索结果: 1-15 共查到“管理学 制造业”相关记录193条 . 查询时间(0.215 秒)

2023年化学原料和化学制品制造业增加值增长9.6%

中国石化 化学原料 化学制品

2024/1/24

国家统计局1月17日公布的数据显示,2023年,规模以上工业增加值比上年增长4.6%。其中,石油和天然气开采业增长3.7%,化学原料和化学制品制造业增长9.6%,橡胶和塑料制品业增长3.7%。

2023年化学原料和化学制品制造业投资增长13.4%

中国石化 化学制品 制造业

2024/1/24

国家统计局2024年1月17日公布的数据显示,2023年,全国固定资产投资(不含农户)503036亿元,比上年增长3.0%。其中,化学原料和化学制品制造业投资增长13.4%。

《2023中国制造强国发展指数报告》《中国制造业重点领域技术创新绿皮书――技术路线图(2023)》发布会在京召开(图)

制造业 《2023中国制造强国发展指数报告》 《中国制造业重点领域技术创新绿皮书――技术路线图(2023)》 科学学

2024/4/26

2023年12月28日,由国家制造强国建设战略咨询委员会主办,中国工程院战略咨询中心、中国机械科学研究总院集团有限公司、国家工业信息安全发展研究中心、南京航空航天大学、华中科技大学承办的《2023中国制造强国发展指数报告》《中国制造业重点领域技术创新绿皮书――技术路线图(2023)》发布会在中国工程院召开。国家制造强国建设战略咨询委员会主任周济院士,中国工程院副院长吴曼青院士,中国工程院朱高峰院士...

新时期我国制造业发展环境的新变化及高质量发展的重点任务(图)

新科技革命 高质量发展 绿色低碳转型 价值链攀升

2023/4/14

随着新一轮科技革命和产业变革深入发展,美国对华遏制力度加大,经济全球化遭遇逆流,全球先进制造业竞争加剧,新冠肺炎疫情全球大流行的冲击及我国传统比较优势弱化、生态环境约束强化等,已经并将继续深刻影响我国制造业的发展态势和发展格局。面对新时期的新机遇和新挑战,要使我国制造业高质量发展之路行稳致远,需要在创新驱动引领下,突破一批制约我国产业基础高级化、产业链现代化的关键核心技术、关键基础材料、关键成套装...

制造业高质量发展的产业政策转型研究

制造业 高新技术 产业政策 转型

2022/3/4

我国虽然将传统制造业的转型升级作为制造业高质量发展的重要内容,但政策资源主要倾斜于高新技术制造业或战略性新兴产业,对于传统制造业发展的支持相对不足。传统制造业转型升级能够为高新技术产业发展带来新的市场机会,因此,传统制造业与高新技术融合对我国制造业发展具有重要价值。

应高度重视传统制造业的高质量发展

传统制造业 国民经济 政策

2022/4/2

现阶段,传统制造业的转型发展对于我国“稳增长”“稳就业”以及加快推进制造强国战略仍具有重要意义,应高度重视传统制造业的高质量发展,并调整完善相应政策助推传统制造业的转型升级。

前不久,中共中央政治局召开会议,科学分析研判经济形势,部署下半年经济工作,就“加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局”提出了一系列要求。传统制造业迎来了以国内需求为导向、以供给侧结构性改革为主线的转型发展新机遇。

把优先支持制造业复工复产作为重中之重,一是由制造业的地位与作用决定的,二是这对我们继续做好防控并最终战胜疫情至关重要,三是因为我国经济增长处于增速下行、艰难转型的关键时期,疫情短期内对经济活动尤其是对制造业的冲击不容忽视。抓好制造业复工复产有助于制造业产业生态、产业链和供应链稳定,避免或降低可能出现更长期的负面影响。

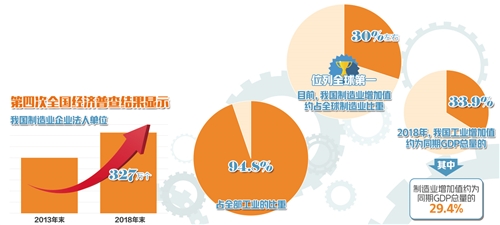

制造业是实体经济的主体。目前,我国制造业增加值约占全球制造业的30%,位列全球第一。但也要看到,我国制造业发展面临着许多新的困难和挑战。从外部环境看,国际环境复杂严峻,贸易保护主义抬头,全球贸易增长缺乏动力。从内部环境看,模仿型排浪式消费阶段基本结束,个性化、多样化消费渐成主流,保证产品质量安全、通过创新供给激活需求的重要性显著上升,都对制造业企业提出了更高要求。要用改革办法和市场化措施,充分激发...

装备制造业是制造业与服务业融合发展的重点领域,也是探索融合发展路径模式的先行行业。目前,我国装备制造业与现代服务业融合发展正处于快速推进之中,企业层面的探索与实践也取得了积极进展,融合发展效应逐步显现,涌现出一批融合发展领军企业和典型模式。但也要看到,目前我国装备制造业和现代服务业融合发展的整体水平依然不高,存在融合度较浅、发展不均衡等问题,与发达国家的发展水平相比还有较大差距。对此,我们需找准关...

上海财经大学会计学院成本会计课件第三章 制造业成本核算的基本原理。

东莞理工学院生产与运作管理课件第十章 制造业作业计划与控制

东莞理工学院 生产与运作管理 课件 第十章 制造业作业计划与控制

2019/1/25

东莞理工学院生产与运作管理课件第十章 制造业作业计划与控制。

信息技术驱动下制造业企业财务共享服务模式探析

信息技术 制造业企业 财务共享服务 适用性

2018/6/21

信息技术的快速发展驱动了我国制造业企业财务管理模式嬗变,财务共享服务作为一种新型的财务管理模式正在兴起。基于对信息技术驱动的传统财务管理模式变迁分析,提出我国制造业企业实施财务共享服务的三类模式,并剖析了不同规模制造业企业应用财务共享服务模式的适用性及模式选择,进而提出相关政策建议,以推动制造业企业成功实施财务共享服务,从而实现我国制造业转型升级目标。

负债调整、产权性质与企业绩效――基于2009 ~ 2014年制造业上市公司数据

负债调整 负债水平 企业绩效 产权性质

2018/11/21

本文以2009 ~ 2014年我国A股制造业上市公司为样本,选取产权性质为调节变量,探讨了负债水平、负债调整和企业绩效之间的关系。研究发现:企业负债水平与企业绩效显著负相关,民营企业的这种负相关程度低于国有企业。进一步研究发现,当负债水平正向调整时,负债调整程度与企业绩效负相关,同样民营企业的负相关程度低于国有企业;反之,当负债水平负向调整时,负债调整程度与企业绩效正相关,但是产权性质调节作用的显...