搜索结果: 1-15 共查到“理论经济学 去杠杆”相关记录22条 . 查询时间(0.142 秒)

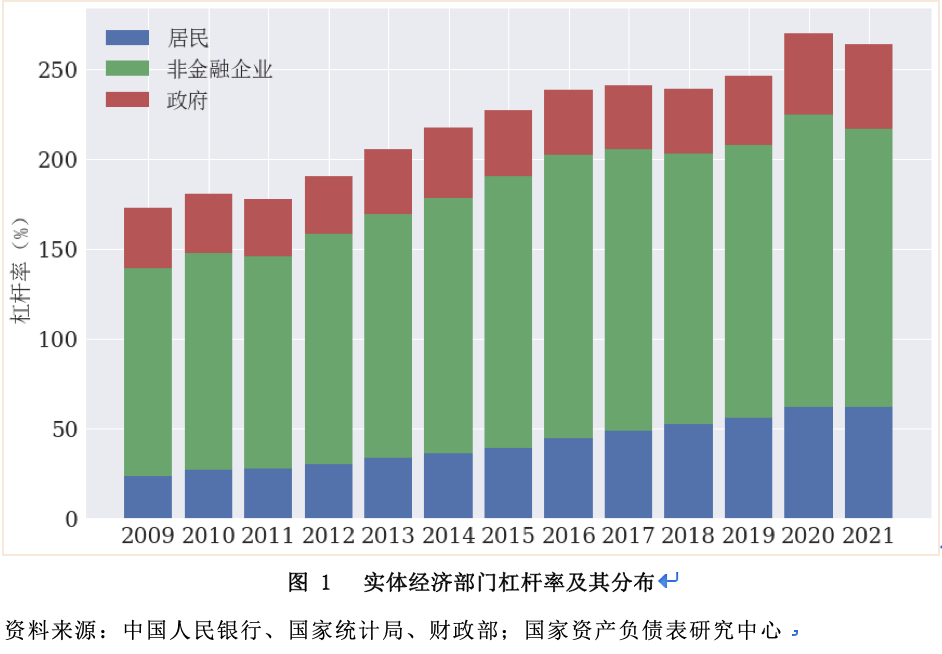

经历了2020年的快速上涨后,2021年我国宏观杠杆率实现明显下降。日前,国家金融与发展实验室(NIFD)发布《2021年中国杠杆率报告》(下称《报告》)。根据《报告》,2021年我国宏观杠杆率从2020年末的270.1%下降至263.8%,全年下降6.3个百分点,实现较大幅度去杠杆。不过,这一水平较疫情前的2019年仍有17.3个百分点的上升。

2021年是“十四五”开局之年。作为全球唯一实现经济正增长的主要经济体,中国金融政策的一举一动都备受关注。今年我国的货币政策走向如何?怎样持续激发市场主体活力?如何织密金融安全网?中国人民银行行长易纲日前就2021年金融领域热点问题,接受了新华社记者采访。

高杠杆融资与信息披露不规范的危害――以龙薇传媒并购万家文化为例

企业并购 高杠杆融资 信息披露不规范 买壳上市

2019/2/27

以龙薇传媒并购万家文化为例,讨论该并购案的并购起因、失败原因和受惩依据。高杠杆融资、自身情况较差、资金提供方对待风险的态度比较谨慎、违背IPO审核标准是龙薇传媒并购失败的原因,其信息披露不规范,存在误导性陈述、虚假记载、重大遗漏,受到了证监会的严惩。由此得到的启示是:企业并购时应规避高杠杆融资和信息披露不规范的危害。

经营杠杆与经营风险的衡量

经营杠杆 经营风险 波动性 投资决策

2018/12/28

经营杠杆被用于衡量企业经营风险的大小,无论从财务管理波动性的角度还是从管理会计敏感系数及安全边际的角度看,通常情况下高的经营杠杆就意味着高的经营风险。但这种表述过于笼统,经研究得出:经营杠杆衡量的经营风险特指企业销量变动的风险,而对于企业所面临的产品价格和成本变化风险,高的经营杠杆反而呈现出更强的抵抗能力从而表现为低风险。经营杠杆的大小取决于成本结构,由投资决策缔造,因此企业在进行投资决策时应考虑...

作为供给侧结构性改革的五大任务之一,去杠杆尤其是非金融企业去杠杆成为转变经济发展方式的关键。经济环境的恶化、金融体系的不完善、资金的结构性错配以及2008年金融危机后的流动性泛滥成为导致非金融企业高杠杆率的主要原因。去杠杆与保经济增长之间的矛盾、非金融企业去杠杆与金融部门去杠杆之间的矛盾、去杠杆的紧迫性与过程缓慢性之间的矛盾、国有企业去杠杆与承担社会责任之间的矛盾等决定了非金融企业去杠杆是一个缓慢...

我国上市公司的零杠杆现象与融资限制

零杠杆 融资限制 公司规模 上市时间

2018/5/9

对1992 ~ 2015年的零杠杆现象进行实证研究,结果表明:零杠杆公司并不是某些行业的特定现象,刚上市的公司则更倾向于采用零杠杆方式经营;采用零杠杆政策的公司规模更小、增长机会更大、有形资产所占的比重更低;大多数零杠杆公司融资是受限制的,而不能获得负债融资;一部分融资不受限制的公司故意采用零杠杆策略,与融资受限制的零杠杆公司相比,这些公司盈利能力强、股利支付率高、上市时间更长、规模更大。

供给侧结构性改革下的企业去杠杆研究

供给侧结构性改革 去杠杆 股东权益报酬率 总资产报酬率

2018/5/2

企业供给侧结构性改革是整个供给侧结构性改革的核心内容,去杠杆是企业供给侧结构性改革的首要环节。通过界定需要去杠杆的企业范围,对去杠杆在企业供给侧结构性改革中的定位进行深入分析。在此基础上对三种企业去杠杆方法进行分析与评价,认为通货膨胀去杠杆在国有企业中缺乏可行性,通过家庭加杠杆实现企业去杠杆目前不具备可行性,而通过提高股东权益报酬率,促进企业可持续增长是实现企业去杠杆的唯一正确选择

积极稳妥地对非金融企业实施去杠杆是我国经济发展进入新常态后推动供给侧结构性改革的重要措施,但非金融企业客观存在的表外融资行为利用了企业会计准则的“缺口”,隐藏负债,无形中抬高了杠杆,对微观经济主体的经济决策、宏观经济调控及政策制定造成了不良影响。为此,准则制定机构应不断弥补企业会计准则的“缺口”,使得表外融资表内化并加大其信息披露力度;监管部门应疏导非金融企业表外融资行为,同时,明确表外融资的监管...

我国上市公司对零杠杆政策的运用及税收收益探讨

零杠杆 超低杠杆 潜在税收收益 上市公司

2018/7/3

根据CCER的数据对我国沪、深上市公司1992 ~ 2015年间的零杠杆现象进行实证研究,结果发现:我国上市公司采用零杠杆的现象呈上升趋势;刚上市的公司更倾向于采用零杠杆方式经营;公司随着年龄的增长,采用零杠杆的比例会随之降低。进一步研究零杠杆现象和公司潜在税收收益之间的关系,发现零杠杆公司存在较大的潜在税收收益。

现有研究对股指期货保证金定价多仅围绕波动率因素来考虑,而忽视了流动性冲击、杠杆和交叉持股所导致的现货价格极端变化对期货保证金的影响,即在保证金定价中未能考虑现货市场的流动性风险和组合再平衡风险.鉴于此,本文首先分析了流动性冲击下杠杆对投资组合价值的影响机理,以及交叉持股对现货标的的正反馈效应;然后通过持有成本模型将这些因素引入到股指期货价格变化中,最终构建保证金定价模型.模拟分析发现:现货市场中的...

在非线性视域下Bai-Perron 多重结构突变检验的基础上,可采用GARCH 族模型对中国沪深股市的波动性和“杠杆效应”问题进行重新研究①。研究认为,第一,沪深股市在样本期内分别发生了2次和1次结构突变,沪市突变时点为2005年2月1日和2007年10月16日,深市突变时点为2007 年10月31日;第二,无论沪市还是深市,就其自身而言,波动性和“杠杆效应”在结构突变前后均表现出巨大的差异性,但...

中国金融学会在京举办杠杆率问题及其风险研讨会

中国金融学会 在京 举办 杠杆率问题及其风险研讨会

2013/6/8

为深化对杠杆率问题及其风险的认识,中国金融学会日前在京组织召开了杠杆率问题及其风险研讨会,中国人民银行副行长潘功胜出席会议并致辞。

实物期权、不确定性与杠杆效应

实物期权 不确定性 杠杆

2009/10/23

实物期权方法作为一种在高不确定性环境下进行决策的工具,已被广泛应用于项目价值评估、投资决策和企业的柔性决策等企业风险管理方面,同时也在影响企业风险管理的另一种手段―――杠杆管理。分析了不确定性环境下实物期权运用与杠杆管理之间的相互影响,提出了相关建议。

林毅夫:大杠杆效应 中国财政刺激较美成效大

林毅夫 中国财政

2009/12/17

世界银行首席经济学家林毅夫在谈及中国的财政刺激看起来比美国的成效大的多时指出,区别在于中国的刺激措施有很大的杠杆效应。

金融系统应在节约型社会的建设中发挥杠杆作用

节约型社会 金融系统

2008/12/30

改革开放以来,我国经济飞速发展,GDP的年增长率平均保持在9.4%左右,综合国力大大增强,人民生活水平显著提高,2004年人均年收入首次突破了1000美元大关。然而,我们也不得不正视,我国经济增长方式还是以粗放型为主,经济高增长的背后是生产要素总量的极度扩张、资源和能源的高度消耗以及生态环境的严重污染。如果不防微杜渐,未雨绸缪,将来人口、资源和能源的制约必将带来经济发展的中断,产生严重的社会...